อุตสาหกรรมยานยนต์ทั่วโลกล้วนมุ่งสู่การเป็นอุตสาหกรรมแห่งความยั่งยืน และเอเชียตะวันออกเฉียงใต้ก็เป็นไปตามแน้วโน้มนี้เช่นกัน รถยนต์ไฟฟ้า EV กำลังเป็นที่นิยมในภูมิภาคเอเชียตะวันออกเฉียงใต้มากขึ้น นับว่าเป็นโอกาสอันดีที่จะส่งเสริมการเติบโตที่ยั่งยืน ครอบคลุมและยืดหยุ่นมากขึ้น

ประเทศในเอเชียตะวันออกเฉียงใต้มีจุดแข็งด้านการผลิตซึ่งถือว่าสำคัญในการขับเคลื่อนสนับสนุนตลาดรถยนต์ไฟฟ้า EVระดับโลกและหลายประเทศได้มีการกำหนดเป้าหมายไว้สูงอย่างท้าทาย ทั้งนี้เพื่อรีดศักยภาพในการผลิตรถยนต์ไฟฟ้า EV ที่มีอยู่ ซึ่งขับเคลื่อนโดยความต้องการที่เพิ่มขึ้นทั้งในและต่างประเทศ

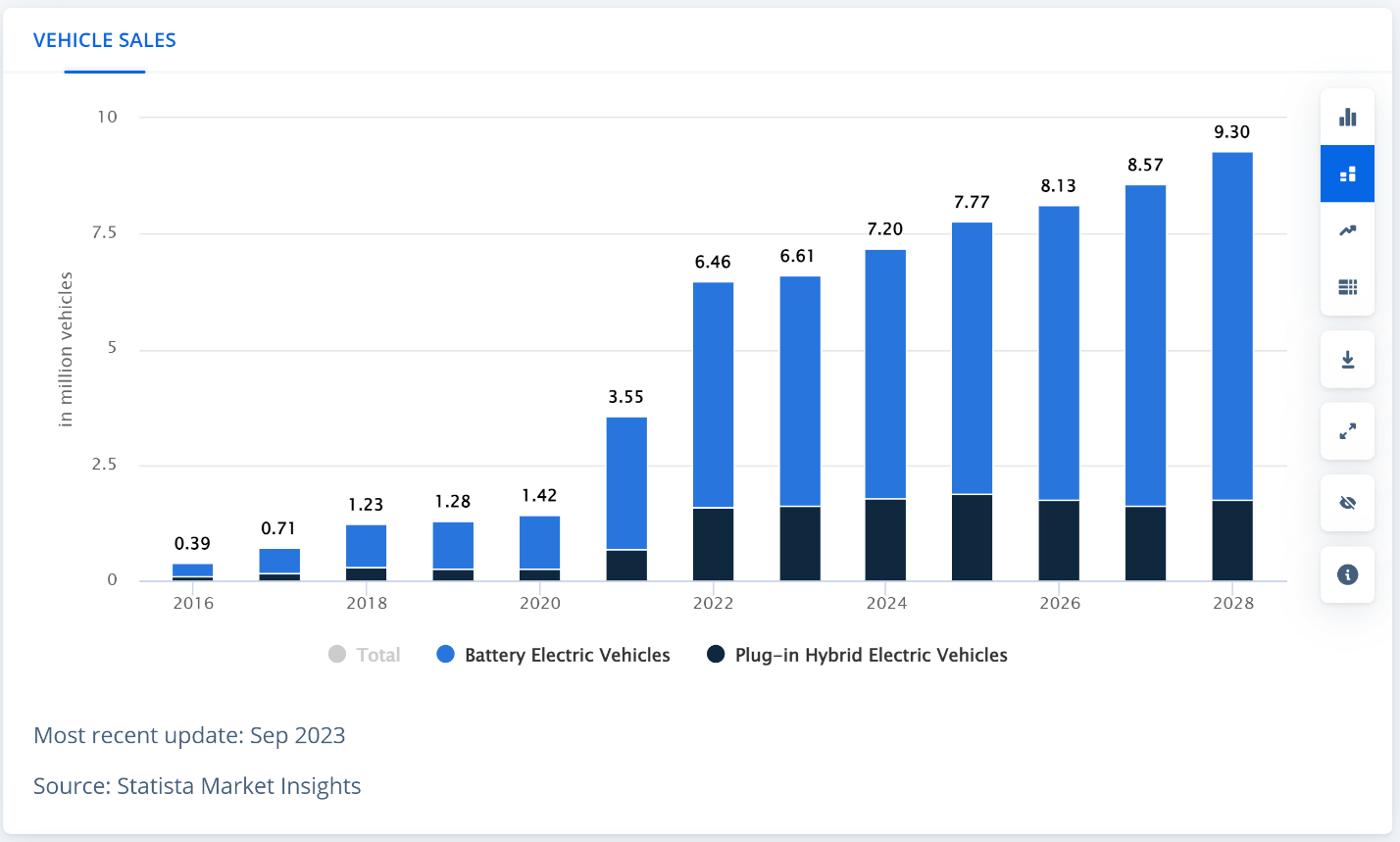

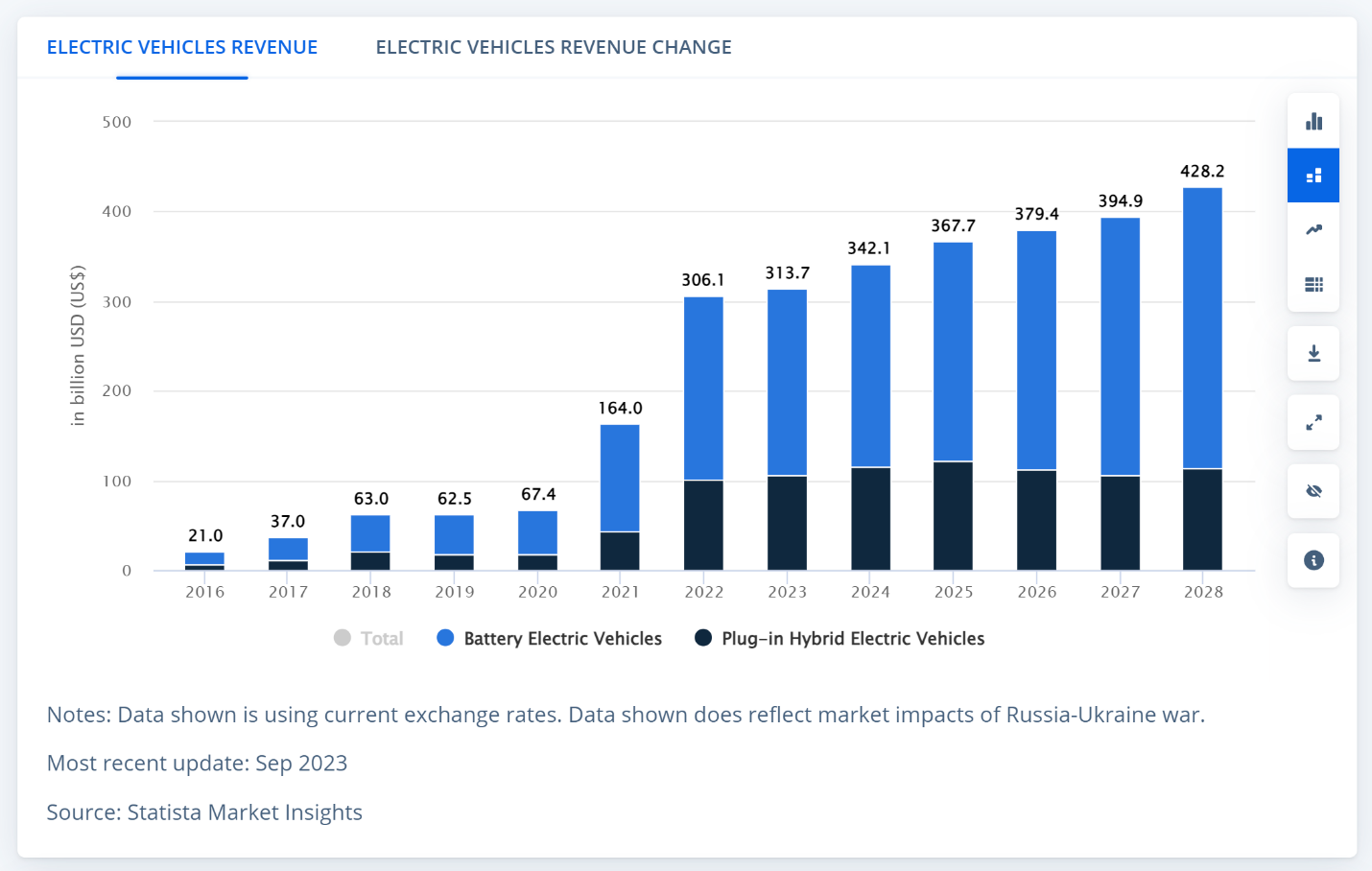

ตามข้อมูลของ Statista คาดว่า รถยนต์ไฟฟ้า EV ในเอเชียจะสร้างรายได้ที่สูงถึง 342,100 ล้านเหรียญสหรัฐในปี 2024 และตลาดในภูมิภาคนี้จะมีการเติบโตอย่างต่อเนื่องทุกปี โดยมีอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ที่ 5.77% ตั้งแต่ปี 2024 ถึง 2028 ส่งผลให้มีรายได้คาดการณ์ที่ 428,200 ล้านเหรียญสหรัฐในปี 2028 คาดว่ายอดขายหน่วยในตลาดรถยนต์ไฟฟ้า EVของเอเชียจะถึง 9.30 ล้านคันในปี 2028 จีนมีแนวโน้มที่จะสร้างรายได้สูงสุดในโลก โดยคาดการณ์ไว้ที่ 319,000 ล้านเหรียญสหรัฐในปี 2024

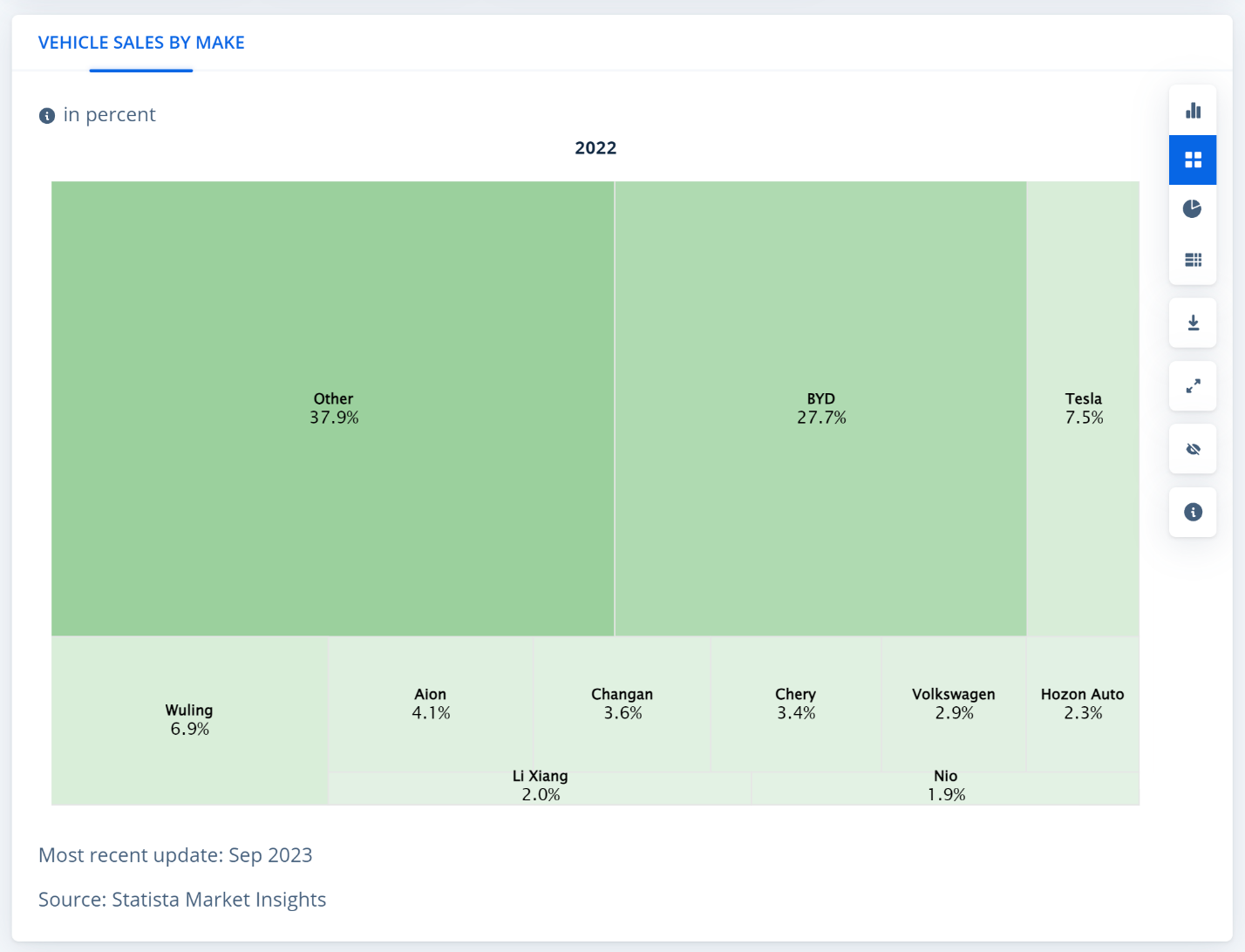

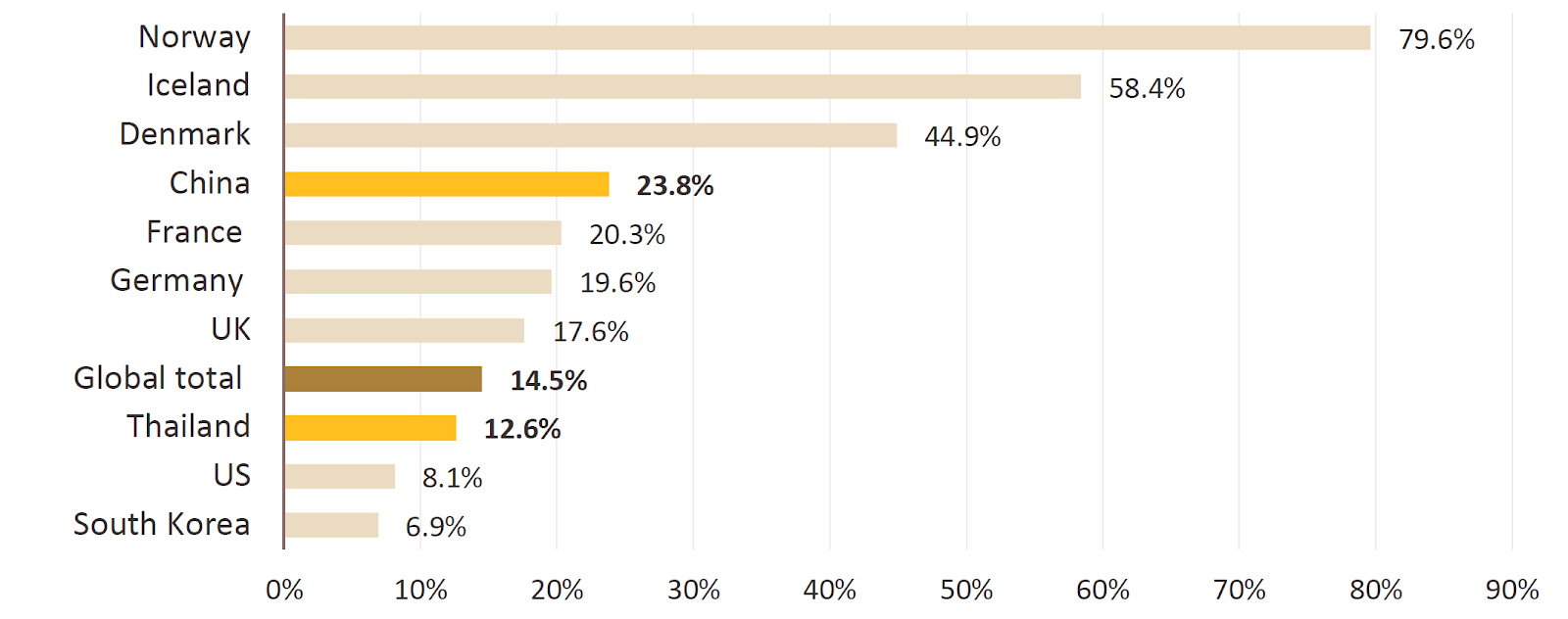

ในปี 2023 รถยนต์ไฟฟ้า EV คิดเป็น 18% ของยอดขายรถยนต์ทั่วโลก ซึ่งเพิ่มขึ้นอย่างมากตั้งแต่ปี 2017 โดยตลาดที่ใหญ่ที่สุดคือ สหรัฐอเมริกา ยุโรป และจีน ซึ่งรถยนต์นั่งส่วนบุคคลใหม่ที่ขายในไตรมาสที่สี่ของปี 2023 คิดเป็น EV มากกว่า 24% ในทางกลับกัน ตลาดรถยนต์ไฟฟ้า EV ในอาเซียนยังคงเติบโตอย่างรวดเร็ว โดยคิดเป็นประมาณ 2% ของยอดขายทั่วโลกในปี 2021 ภายในอาเซียน ประเทศไทยเป็นผู้นำด้วยยอดขาย รถยนต์ไฟฟ้า EV 78.7% ของภูมิภาค รองลงมาคืออินโดนีเซียด้วยส่วนแบ่ง 8% ณ ไตรมาสแรกของปี 2023 นอกจากนี้ ประเทศไทยยังมีอัตราการนำ รถยนต์ไฟฟ้า EV มาใช้ที่โดดเด่น โดยเกือบ 13% ของยอดขายรถยนต์ใหม่เป็น รถยนต์ไฟฟ้า EV ณ ไตรมาสที่ 4 ของปี 2023 หากมองไปข้างหน้า คาดว่ายอดขาย รถยนต์ไฟฟ้า EVจะเติบโตขึ้นอย่างมีนัยสำคัญในประเทศต่างๆ เช่น ประเทศไทย อินโดนีเซีย และเวียดนาม ซึ่งส่วนใหญ่ขับเคลื่อนโดยการเพิ่มขึ้นของผู้ผลิตรถยนต์จีน โดย BYD เป็นผู้นำตลาดอาเซียน โดยมีส่วนแบ่งการตลาดมากกว่า 25% ณ ไตรมาสที่ 2 ของปี 2023

ตลาดรถยนต์ไฟฟ้า EV ในอาเซียนที่เติบโตอย่างรวดเร็วนั้นขับเคลื่อนโดยพฤติกรรมผู้บริโภคที่เปลี่ยนไปและความคิดริเริ่มของรัฐบาลที่สนับสนุน ผู้บริโภคหันมาสนใจรถยนต์ไฟฟ้า EVิ มากขึ้นเนื่องจากการเปลี่ยนแปลงวิถีชีวิตที่เน้นการลดต้นทุนเชื้อเพลิง ความใส่ใจในสิ่งแวดล้อม และความน่าสนใจของนวัตกรรมขั้นสูงและคุณสมบัติด้านสมรรถนะ รัฐบาลในภูมิภาคยังส่งเสริม รถยนต์ไฟฟ้า EV ให้เป็นส่วนหนึ่งของพันธสัญญาการปล่อยมลพิษสุทธิเป็นศูนย์ โดยประเทศอาเซียนหลายประเทศให้คำมั่นสัญญาที่จะเป็นกลางทางคาร์บอนผ่านกฎหมาย เอกสารนโยบาย และคำประกาศ โดยมักกำหนดเป้าหมายปีที่จะห้ามใช้เครื่องยนต์สันดาปภายใน (ICE) ปัจจัยเหล่านี้คาดว่าจะยังคงผลักดันให้ตลาดรถยนต์ไฟฟ้า EV ในอาเซียนซึ่งมีศักยภาพในการเติบโตอย่างมาก เนื่องจากอัตราการนำมาใช้ที่ต่ำในประเทศส่วนใหญ่ โครงสร้างพื้นฐานสาธารณะที่ไม่เพียงพอซึ่งจำเป็นต้องใช้รถยนต์ส่วนบุคคล และภูมิภาคนี้ยังมีสถานภาพเป็นศูนย์กลางการผลิตยานยนต์ที่ใหญ่เป็นอันดับเจ็ดของโลก การศึกษาวิจัย EY-Parthenon ในปี 2024 คาดการณ์ว่ายอดขาย รถยนต์ไฟฟ้า EV ในตลาดอาเซียน 6 แห่งจะเติบโตอย่างรวดเร็ว โดยมีอัตราการเติบโตต่อปีแบบทบต้น (CAGR) อยู่ที่ 16% ถึง 39% ระหว่างปี 2021 ถึง 2035 โดยมีอินโดนีเซียและไทยเป็นผู้นำ

ความสามารถในรองรับการขยายตัวและความเชี่ยวชาญด้านยานยนต์มีความจำเป็นต่อการเติบโตในอุตสาหกรรม รถยนต์ไฟฟ้า EV โดยปัจจัยหลักแบ่งออกเป็นด้านอุปสงค์และด้านอุปทาน ปัจจัยด้านอุปสงค์ เช่น ศักยภาพของตลาดในประเทศ โครงสร้างพื้นฐานด้านการชาร์จ และแรงจูงใจทางการเงิน มีอิทธิพลต่อความสามารถของผู้ผลิตในการบรรลุการประหยัดต่อขนาด ในขณะที่ปัจจัยด้านอุปทานเน้นย้ำถึงข้อได้เปรียบด้านการผลิตของประเทศตลอดห่วงโซ่อุปทานของ รถยนต์ไฟฟ้า EV ปัจจุบัน

ประเทศไทยเป็นผู้นำในการเจาะตลาดรถยนต์ไฟฟ้า EV ด้วยฐานผู้บริโภคที่มั่นคงและแรงจูงใจมากมาย แต่คาดว่าตลาดยานยนต์ไฟฟ้าของอินโดนีเซียจะเติบโตอย่างมีนัยสำคัญในอีก 5-10 ปีข้างหน้า เนื่องมาจากประชากรที่เพิ่มขึ้น ความสนใจของผู้บริโภคที่เพิ่มขึ้น นโยบายของรัฐบาลที่สนับสนุน และแรงผลักดันให้มีการใช้ รถยนต์ไฟฟ้า EV ในเมืองหลวงแห่งใหม่ นูซันตารา แม้ว่าทั้งสองประเทศจะมีเครือข่ายการชาร์จที่จำกัด แต่แรงจูงใจจากรัฐบาลก็ผลักดันการขยายตัวอย่างมีนัยสำคัญในพื้นที่นี้เช่นกัน

โอกาสในตลาดรถยนต์ไฟฟ้า EV ของอาเซียนนั้นแตกต่างกันไปในแต่ละกลุ่ม และได้รับอิทธิพลจากความต้องการของผู้บริโภค กำลังการผลิต โครงสร้างพื้นฐาน และนโยบาย รถยนต์ไฟฟ้าสี่ล้อ (E4W) กำลังได้รับความนิยมมากขึ้น

ในขณะที่รถยนต์ไฟฟ้าสองล้อ (E2W) ยังคงได้รับความนิยมในกลุ่มที่มีรายได้น้อย โดยเฉพาะในพื้นที่ที่มีการขยายตัวของเมืองสูงซึ่งมีปัญหาการจราจร ประเทศที่มีรายได้สูงมักจะนำรถยนต์ไฟฟ้าสี่ล้อมาใช้เร็วกว่า ในขณะที่รถยนต์ไฟฟ้าสองล้อได้รับความนิยมในเขตเมืองที่มีการจราจรคับคั่ง โครงสร้างพื้นฐานด้านการผลิตและการชาร์จไฟมีความสำคัญ โดยรถยนต์ไฟฟ้าสี่ล้อจำเป็นต้องมีเครือข่ายที่ครอบคลุมมากขึ้น อินโดนีเซียเป็นผู้นำในด้านรถยนต์ไฟฟ้าสองล้อเนื่องจากมีประชากรจำนวนมากและการผลิตแบตเตอรี่ในท้องถิ่นที่เพิ่มขึ้น

ในขณะที่ประเทศไทยนั้นสนับสนุนรถยนต์ไฟฟ้าสี่ล้อและรถยนต์เชิงพาณิชย์ไฟฟ้ามากกว่า เนื่องจากได้รับการสนับสนุนจากอุตสาหกรรมยานยนต์ที่จัดตั้งขึ้นและรายได้ที่สูงขึ้น ทั้งสองประเทศเผชิญกับความท้าทายในการนำรถกระบะไฟฟ้ามาใช้ โดยเฉพาะในพื้นที่ที่มีการขยายตัวของเมืองและมีรายได้น้อย

Article by: Asst. Prof. Suwan Juntiwasarakij, Ph.D., Senior Editor & MEGA Tech