Article by: MEGA Tech Magazine

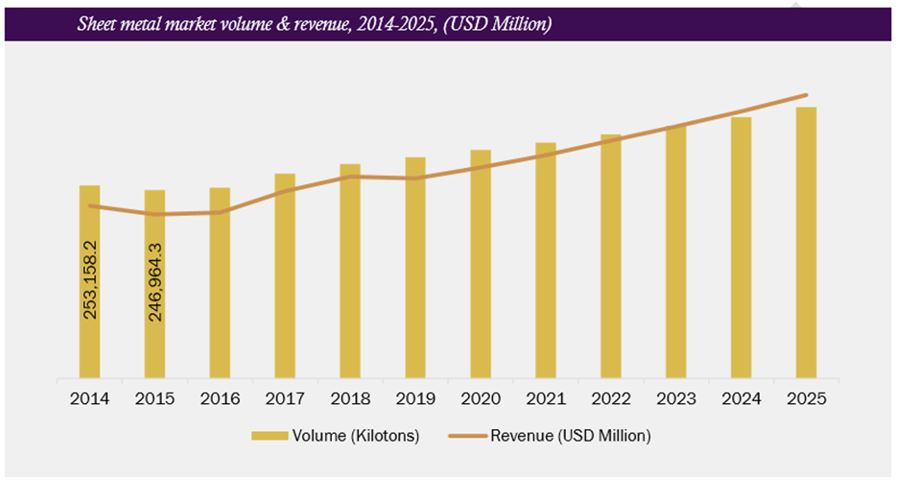

According to the report of Grand View Research, the leading research company of United States of America, the interesting statistics in terms of sheet metal was found by reporting Sheet Metal Market Analysis, which stated that the growth situation in terms of the industry that is related with sheet metal nationwide has grown since 2019-2025. CAGR (Compound Annual Growth Rate) was at 3.4% from the total usage of sheet metal nationwide of 281,439.8 kilotons in 2018.

Grand View Research, Inc. USA.

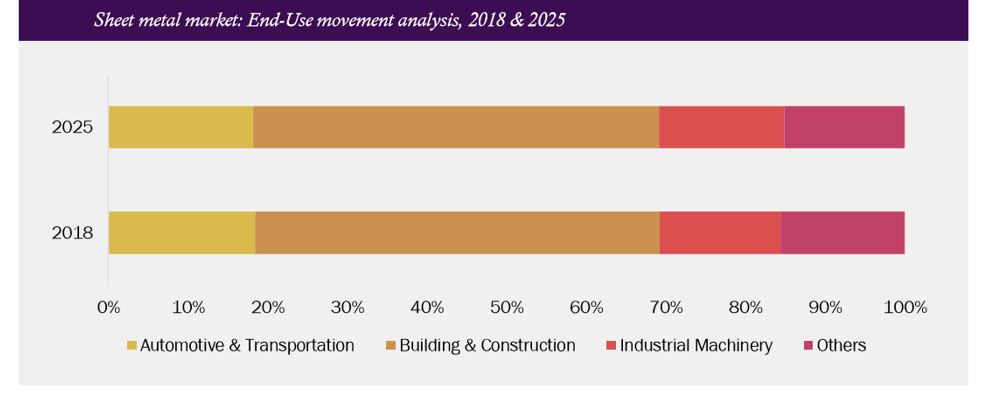

The industry that is driven by the use of sheet metal nationwide the most is Building & Construction. Also, according to the report of Oxford Economic, the construction sector will grow at an average of 3.9% per year until the year 2030. This report also reveals that Building & Construction will have them share in industry sector with the use of sheet metal up to 4.9%, following by Automotive & Transportation, Industrial Machinery, and others.

Grand View Research, Inc. USA.

Demand Trend of Sheet Metal in Thailand

According to the report, it was found that driving in the sheet metal industry of the world has grown continuously. When going back to Thailand, it was found that the industries that are relevant to sheet metal are construction, motor vehicle, electric equipment, electronics, and packaging. Each industry is important in driving Thai economy.

If looking at the trend and the opportunity in terms of the use of sheet metal demand in Thailand in terms of construction, it was found that there is the demand of sheet metal in the existed construction projects, including government infrastructure projects, like Thailand-China High-Speed Rail Project, Suvarnabhumi Airport Phase 2 Construction Project, and other projects that are relevant with the development of Eastern Economic Corridor (EEC) in which the huge investment money is well known.

OIE reveals the industry trend that is relevant to sheet metal.

Hence, this is in accordance with the report of the Office of Industrial Economics (OIE), Ministry of Industry in terms of an industry trend of iron and steel, which is one of the basic metals that are necessary for usability in various continuous businesses. In the report, it was forecasted that the iron production will slightly increase to be at 0.0-0.5% when comparing with the same interval of the previous year. The report has identified that there is a supportive factor from the expansion of continuous industry, such as construction industry, especially government infrastructure projects and economic stimulus measures of the government according to the cabinet resolution on 26th November 2019. The consumption of iron in 2020 is forecasted to be 18.8 million tons, increasing by 0.77%.

For the demand for sheet metal in terms of motor vehicle industry, the growth is still continuing. According to the estimation from the Office of Industrial Economics, it is forecasted that in the trend of car industry in 2020, the production of car will be in approximately of 2,050,000 cars, which was increased from the same interval of the previous year by 2.5%. For the trend of motorcycle industry, it is forecasted that the production will become stable in which the production of motorcycle will be 2,100,000 motorcycles in approximate.

Other industries with the demand for sheet metal are electric equipment and electronics. For electrical industry in 2020, it is forecasted that the production and the exportation will be slightly increased by 1.5-2.0%, respectively when compared with the previous year from the positive factor in both local and abroad. For example: In the purchase demand stimulus measure at the end of 2019, it is forecasted that the government will have the encouragement measure for the economy to recover. Moreover, the entrepreneur will adapt to find a new market for more exportations. In terms of electronics industry, it is forecasted that the production and the exportation of electronics will increase by 1.6% and 1.5%, respectively when compared with the previous year due to the reduction of severity in the world economy and it is forecasted that the electronics industry will begin to enter into uptrend cycle.

According to the demand situation of sheet metal in each industry, it indicates the growth in the production sector, continuously. Therefore, the significant supportive factor in the production sector for sheet metal work is machinery. It is like the important cog in driving to increase the products in terms of quantity and quality, which is in accordance with the machinery manufacturer for sheet metal work. Currently, the advanced production technology is invented and developed to be in accordance with Industry 4.0 to support various demands of an entrepreneur.